定額減税調整給付金(不足額給付)について

申請方法・支給時期

詳細が決まり次第、ホームページ等に掲載します。

制度概要

定額減税調整給付金(不足額給付)とは、次の事情により、令和6年度に実施した当初調整給付金に不足が生じる場合に、追加で給付を行うものです。

- 令和6年度に実施した当初調整給付金の算定に際し、令和5年所得等を基にした推計額(令和6年分推計所得税額)を用いて算定したことなどにより、令和6年分所得税および定額減税の実績額等が確定した後に、本来給付すべき給付額と令和6年度に実施した当初調整給付金の給付額との間で差額が生じた方

- 本人および扶養親族等として定額減税対象外であり、かつ低所得世帯向け給付の対象世帯の世帯主・世帯員に該当しない方

※正式に事業が決定していないため、国から示されている情報のみ掲載しています。

支給対象者

令和7年1月1日時点で上尾市にお住いの方で、次の1または2に該当する方が対象となります。

※納税義務者本人の合計所得金額が1,805万円を超える方は対象外となります。

不足額給付(1)

令和6年分所得税額および令和6年度市民税・県民税所得割額から算出される定額減税控除不足額が、令和6年度の調整給付金額を上回る方(次の「給付額について」の算定方法により、不足額給付額がある方)

不足額給付(2)

次の1.から3.の条件すべてに該当する方

- 所得税および市民税・県民税所得割の定額減税前税額が0円

- 税制度上「扶養親族」の対象外(青色事業専従者・事業専従者(白色)、合計所得金額48万円超の方)

- 低所得世帯向け給付(※)対象世帯の世帯主・世帯員に該当していない

※令和5年度および令和6年度に実施した住民税非課税および均等割のみ課税世帯への給付を指します。ただし、令和5年度に実施した3万円給付は除きます。

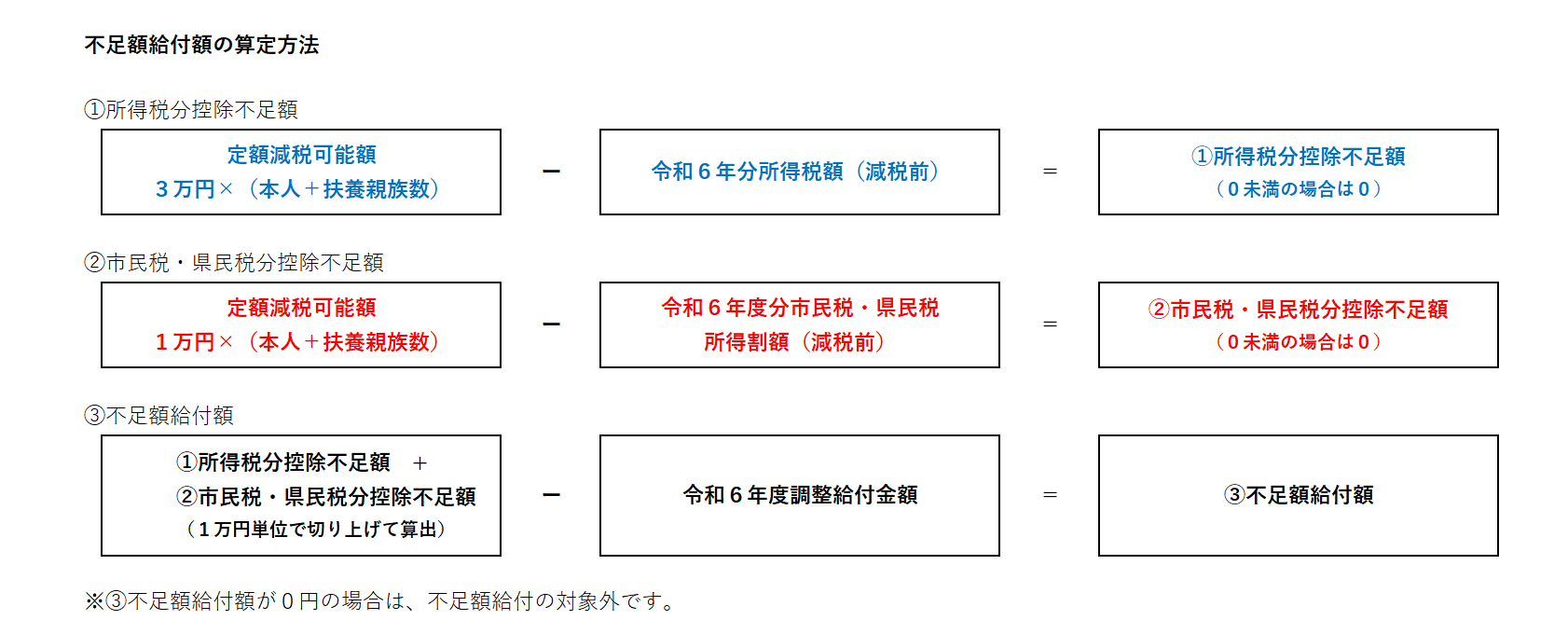

給付額

不足額給付(1)

次の算定方法により、給付額を算定します。

(例)納税義務者本人が妻と子ども2人を扶養している場合

令和6年分所得税額(減税前):7万3千円

令和6年度分市民税・県民税所得割額(減税前):2万5千円

令和6年度当初調整給付金額:5万円 とします。

所得税定額減税可能額

3万円 ×(本人+扶養親族3人)= 12万円

市民税・県民税定額減税可能額

1万円 ×(本人+扶養親族3人)= 4万円

所得税控除不足額

所得税分定額減税可能額:12万円 - 令和6年分所得税額(減税前):7万3千円 = 4万7千円

市民税・県民税控除不足額

市民税・県民税定額減税可能額:4万円 - 令和6年度分市民税・県民税所得割額(減税前):2万5千円 = 1万5千円

【不足額給付額】

所得税分控除不足額:4万7千円 + 市民税・県民税控除不足額:1万5千円 = 7万円(6万2千円を1万円単位で切り上げ)- 令和6年度当初調整給付金額:5万円 = 2万円

支給額は2万円となります。

不足額給付(2)

原則 4万円(定額)