特定配当等・特定株式等譲渡所得の課税方式について

印刷用ページを表示する 掲載日:2023年8月16日更新 ページID:0349482

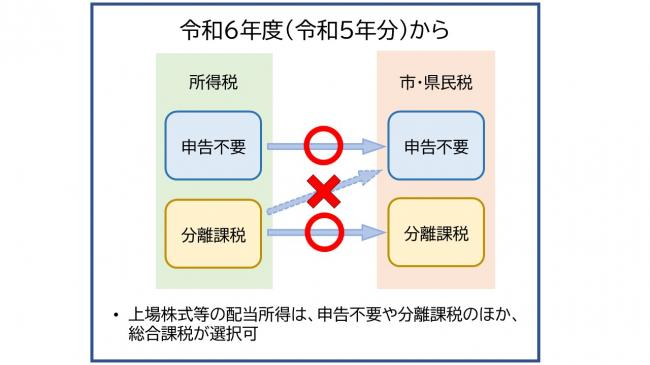

令和6年度から課税方式が統一されます

特定配当等(注1)・特定株式等譲渡所得(注2)については、所得税と市・県民税において異なる課税方式を選択できましたが、令和6年度の市・県民税(令和5年分の所得税の確定申告)より、課税方式を所得税と一致させる改正がなされました。(令和4年度税制改正)

この改正により、所得税で総合課税(分離課税)で確定申告を行った場合は市・県民税においても総合課税(分離課税)で申告したこととなり、所得税で申告不要(注3)を選択した場合は市・県民税でも申告不要となります。

また、確定申告書を提出後、更正の請求や修正申告、市・県民税申告で、特定配当等・特定株式等譲渡所得を新たに追加したり、除外することはできません。

申告内容により扶養控除や配偶者控除、国民健康保険税や後期高齢者医療保険料、介護保険料などの算定、各種行政サービスに影響が出る場合もありますので、確定申告書を作成・提出される際は、十分に検討し、記載漏れ等がないようご注意ください。

(注1)特定配当等とは、上場株式等の配当等のうち、大口株主などが支払いを受けるものを除いた配当および利子で、所得税15.315%(復興特別所得税含む)と市・県民税5%がすでに源泉徴収されているものを言います。

(注2)特定株式等譲渡所得とは、特定口座のうち源泉徴収選択口座に受け入れた上場株式等の譲渡所得等で、所得税15.315%(復興特別所得税含む)と市・県民税5%がすでに源泉徴収されているものを言います。

(注3)申告不要とは、特定配当等・特定株式等譲渡所得について、申告せず、源泉(特別)徴収のみで課税関係を終了させることを言います。