後期高齢者医療の保険料について

後期高齢者医療の保険料

後期高齢者医療制度では、国民健康保険税と異なり、加入者一人ひとりに対して保険料を賦課・徴収します。

保険料は、4月から翌年3月までの12か月分(加入月数に応じて減額されます。)が、賦課されます。

保険料率は、埼玉県内では原則均一になり、医療の給付などの状況から、2年ごとに改定されます。

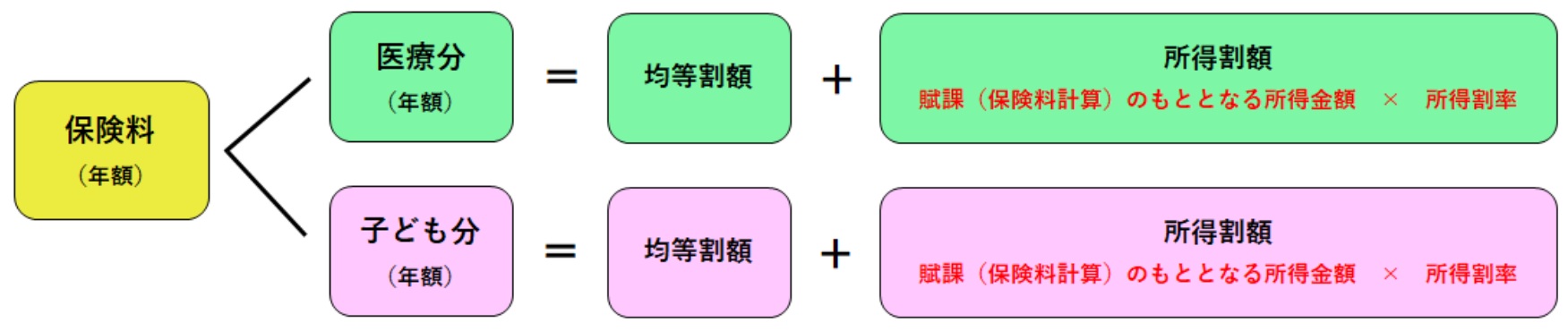

令和8年度より【医療分】と【子ども分】の合計額となります(子ども・子育て支援納付金分を【子ども分】と表記しています)。

保険料について(埼玉県後期高齢者医療広域連合へのリンク)

保険料納入通知書

後期高齢者医療保険料額決定通知書兼納入通知書は、毎年7月上旬頃に郵送します。

年度の途中、7月から3月に75歳になる人は、誕生月の翌月中旬頃に決定通知書兼納入通知書を郵送します。(4月から6月に75歳になる人は7月中旬頃に郵送します)

保険料の計算(令和8年度)

保険料は、毎年、住民税の確定後に、被保険者本人と世帯主の所得に応じて算定します。

保険料額は被保険者が等しく負担する「均等割額」と、前年中の所得に応じて負担する「所得割額」の合計で計算します。

保険料率は、2年ごとに改定があり、令和8・9年度の埼玉県の保険料率は、以下のとおりです。

|

令和8・9年度 |

令和8年度※ |

合計 | |

|---|---|---|---|

| 均等割額 | 52,370円 | 1,330円 | 53,700円 |

| 所得割額 | 9.49% | 0.25% | 9.74% |

| 賦課限度額 | 85万円 | 2万1千円 | 87万1千円 |

※子ども分は令和8年度分の金額です。

※賦課のもととなる所得金額は、前年の総所得金額および山林所得金額ならびに株式・土地・建物等の譲渡所得金額等の合計額等から基礎控除額43万円【注】を控除した額です。(株式の譲渡所得金額等は、所得の申告をした場合、計算の対象となります)

【注】合計所得金額が2,400万円を超える場合は、段階的に基礎控除額が縮小されます。

※年金収入のみの被保険者については、収入額が153万円以下の場合は、所得割額は課されません。

保険料の試算について(埼玉県後期高齢者医療広域連合へのリンク)

令和8年度保険料額算定例(埼玉県後期高齢者医療広域連合へのリンク)

後期高齢者医療制度における保険料の軽減について

均等割額の軽減について

同一世帯内の被保険者および世帯主の前年中の総所得金額等の合計額が、次に示す軽減判定基準以下の場合には、均等割額を軽減します。「保険料額決定通知書」に軽減額などが記載されていますので、ご確認ください。

| 軽減割合 | 軽減判定基準(同一世帯内の被保険者および世帯主の前年中の総所得金額等の合計額) | |

|---|---|---|

| 令和8年度 | ||

|

7割 |

基礎控除額(43万円)+ 10万円 ×(年金・給与所得者の数-1) | |

| 5割 | 基礎控除額(43万円)+ 31万円 × 世帯の被保険者数+ 10万円 ×(年金・給与所得者の数-1) | |

| 2割 | 基礎控除額(43万円)+ 57 万円 × 世帯の被保険者数+ 10万円 ×(年金・給与所得者の数-1) | |

※+10万円以降の計算式は、年金・給与所得者が2人以上の場合に計算します。

- 「総所得金額等」とは、総所得金額および山林所得金額ならびに株式・土地・建物等の譲渡所得金額等の合計額のことです(株式の譲渡所得金額等は、所得の申告をした場合、計算の対象となります)。 なお、専従者控除や譲渡所得の特別控除は適用されません。

- 「総所得金額等」は基礎控除前のもので、所得割額算定にかかる「賦課のもととなる所得金額」とは異なります。

- 65歳以上(令和8年1月1日時点)の方の公的年金等所得については、公的年金収入額から公的年金等控除額を差し引き、さらに15万円(高齢者特別控除)を差し引いた額で軽減判定の所得を計算します。

- 年金・給与所得者の数とは、同一世帯内の被保険者および世帯主のうち、給与所得がある方(給与収入が55万超)または、公的年金等所得がある方(公的年金収入が令和8年1月1日時点で65歳以上は125万円超、65歳未満は60万円超)の数です。

- 軽減判定はこの年度の4月1日(新たに制度の対象になった方は資格取得時)における世帯状況により行います。

- 実際の保険料は所得割額との合算となります。

被用者保険の被扶養者軽減について

後期高齢者医療制度に加入する前日に、被用者保険の被扶養者であった方の保険料は、加入した日の属する月から2年が過ぎる月まで均等割額が5割軽減となり、所得割額はかかりません。被用者保険とは、協会けんぽ(旧「政府管掌健康保険」)、健康保険組合、共済組合、船員保険のことです。市町村国民健康保険・国民健康保険組合は対象外です。

※均等割額の軽減に該当する場合は、軽減割合の高い方が優先されます。

令和8年度における保険料軽減措置について(埼玉県後期高齢者医療広域連合へのリンク)

保険料の納め方

保険料の納付方法は、特別徴収(年金天引き)と普通徴収(口座振替・納付書)があります。

後期高齢者医療保険料は、原則として公的年金から特別徴収(天引き)されます。

詳しくは、保険料の納付方法についてをご確認ください。

後期高齢者医療保険料納付確認書について

後期高齢者医療保険料は、所得税や市・県民税の社会保険料控除の対象になります。

申告時、必要がある場合は『後期高齢者医療保険料納付確認書(社会保険料控除用)』をご利用ください。特別徴収(年金天引き)のみで納付されている場合は、年金支払機関(日本年金機構等)から送付される『公的年金等の源泉徴収票』を利用することができます。

納付確認書の発送について

1月下旬に、前年1月1日から12月31日までに納付された金額を記載した納付確認書(ハガキ)を被保険者あてに郵送します。

※1月下旬より早く納付確認書が必要な場合

無料で納付確認書を交付しますので、保険年金課高齢者医療担当へご連絡ください。

(申請日時点で納付の確認ができている保険料について、納付確認書を交付します。収納確認ができていない保険料は、納付予定額へ記載します。なお、金融機関から収納情報が反映されるまで時間がかかるため、申請日から約2週間以内に納付された場合は、納付予定額へ記載される場合があります。)

納付確認書(社会保険料控除用)の電子申請はこちら → 後期高齢者医療保険料 納付確認書(社会保険料控除用) 交付申請

※↓のQRコードからも申請いただけます。

注意事項

1.特別徴収(年金天引き)と普通徴収(口座振替や納付書)の両方で納付した人は、申告時、市発行の納付確認書を利用してください。

※年金支払機関から送付される『公的年金等の源泉徴収票』の金額に普通徴収の納付額は含まれていません。

2.特別徴収(年金天引き)された保険料は、被保険者本人以外の申告には使えません。

(例:夫婦とも年金天引きの場合、夫の申告に妻の天引き分は使えません。)

3.その年の途中で転入した人は、前市町村の納付額も併せて申告してください。交付する納付確認書に記載される保険料額は、上尾市へ納付した分だけです。

4.国民健康保険税と後期高齢者医療保険料の両方を納付された人は、それぞれ納付確認書を郵送しますので、併せて申告してください。

保険料額決定通知書と納付証明書の金額相違について

保険料額決定通知書は、、その年の4月から翌年3月の保険料を通知するもので、年度単位の通知となります。納付証明書の金額(確定申告や年末調整で申告する金額)は、この年の1月1日から12月31日までに実際に納付した金額となります。そのため、決定通知書と納付証明書の金額に相違が出る場合があります。